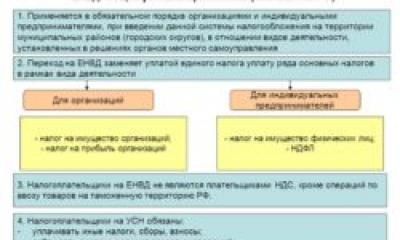

Вмененный налог для ИП – это налог, который необходимо оплачивать индивидуальному предпринимателю в рамках выбранной системы налогообложения, в данном случае – Единый налог на вмененный доход или сокращенно ЕНВД. Это наиболее востребованная система налогообложения, выбираемая индивидуальными предпринимателями.

Основным преимуществом этой системы является выплата фиксированного единого налога – предприниматель выплачивает заведомо известную сумму, тем самым, экономя на других налоговых вычетах.

Для предпринимателей, которые сдают нулевую отчетность по результатам своей деятельности, ведут малоэффективную деятельность именно эта система налогообложения подходит наибольших образом.

Каких налогов избегает предприниматель на ЕНВД

Вмененка для ИП позволяет избежать целого ряда налоговых вычетов, которые касаются непосредственной деятельности предпринимателя, тогда как стандартные налоги, оплачиваемые физическими и юридическими лицами в счет местного и государственного бюджета, оплачиваются:

Вмененка для ИП позволяет избежать целого ряда налоговых вычетов, которые касаются непосредственной деятельности предпринимателя, тогда как стандартные налоги, оплачиваемые физическими и юридическими лицами в счет местного и государственного бюджета, оплачиваются:

- налог на доходы физических лиц (доходы ИП, полученные от непосредственной предпринимательской деятельности, не учитываются и не облагаются налогом);

- налог на добавленную стоимость;

- налог на имущество – предполагается не личное имущество предпринимателя, а только то, что используется в непосредственной предпринимательской деятельности.

Но в то же время ИП не освобождается от выплаты транспортного, земельного налогов, государственной пошлины, налога на добавочную стоимость, который оплачивается при импорте продукцию на таможенную территорию государства, взносов в разного рода внебюджетные фонды.

Налоги для ИП на ЕНВД также включают выплату страховых взносов на социальное страхование работников на случай временной нетрудоспособности, для страхования от несчастных случаев и профессиональных заболеваний, а также в Пенсионный Фонд РФ на обязательное пенсионное страхование.

Вернуться к оглавлению

Виды деятельности ИП, при которых возможное применение ЕНВД

Единый налог для ИП возможен далеко не во всех случаях, а только в рамках ведения определенных видов деятельности и оказания следующих услуг:

- ветеринарные услуги;

- техническое обслуживание, ремонт, мойка и прочие специфические услуги для автомобильного транспорта всех типов;

- перевозка пассажиров и грузов, которая может осуществляться как отдельными лицами, так и официальными организациями. У таких организаций и лиц, именуемых индивидуальными предпринимателями, на балансе может быть не более 20 транспортных средств, используемых при непосредственном оказании этих услуг. Не имеет значения, на основании какого права ИП использует этот автотранспорт – владения, распоряжения или пользования;

- хранение автотранспортных средств на оборудованных и огражденных платных стоянках, и предоставление таких мест во временное использование для использования по назначению, то есть для организации стоянок автотранспорта;

- бытовые услуги, а также виды, группы, подгруппы и отдельные бытовые услуги, которые таковыми считаются в соответствии с Общероссийским классификатором услуг населению;

- розничная торговля через точки торговли площадью не более 150 квадраных метров; розничная торговля без собственных торговых залов, осуществляемая через объекты стационарной торговли;

- общественное питание;

- реклама на транспортных средствах; рекламные услуги посредством предоставления в пользование рекламных конструкций или использование их в рекламе самим предпринимателем;

- передача во временное владение или пользование земельных участков, на которых будут размещаться постоянные или временные объекты торговли или места общественного питания;

- временное проживание или размещение организаций и предпринимателей в имеющемся строительном объекте при условии использование каждым арендатором площади помещения не больше 500 квадратных метров.

Вмененная система налогообложения для ИП остается доступной при ведении перечисленных выше услуг. Однако не стоит забывать о том, что местное или территориальное законодательство имеет право сокращать или расширять этот список. Потому прежде чем вставать на налоговый учет и выбирать систему налогообложения, не лишним будет проработать региональные нормативно-правовые акты или же заранее приготовиться к тому, что налоговики откажут регистрировать ИП в рамках такой системы налогообложения.

Вмененная система налогообложения для ИП остается доступной при ведении перечисленных выше услуг. Однако не стоит забывать о том, что местное или территориальное законодательство имеет право сокращать или расширять этот список. Потому прежде чем вставать на налоговый учет и выбирать систему налогообложения, не лишним будет проработать региональные нормативно-правовые акты или же заранее приготовиться к тому, что налоговики откажут регистрировать ИП в рамках такой системы налогообложения.

Вернуться к оглавлению

Как рассчитывать размер налоговых выплат

Судя только из одного названия, главным налоговым вычетом ИП на ЕНВД станет Единый налог. Он будет иметь фиксированный размер и выплачивается раз в три месяца. Помимо этого также нужно платить налоги ИП на ЕНВД, в числе вышеперечисленных, однако они выплачиваются раз или два раза в год (по желанию ИП может выплачивать эти взыскания и чаще).

Но что такое временный налог для ИП и как он рассчитывается?

Изначально размер налога определяется на месяц. Но поскольку выплачивается раз в три месяца, то общий объем просто плюсуется за три месяца.

Чтобы узнать размер налога в месяц, нужно воспользоваться следующей формулой – (физический показатель х К1 х физический показатель К2 х базовая доходность) х ставка налога. Фактически эта формула позволяет узнать потенциально возможный доходный уровень предпринимателя.

Особенностью формулы является то, что условная месячная доходность предприятия (в формуле обозначена как базовая доходность), определяется предприятием. Узнать ее размер можно в Налоговом Кодексе РФ в статье 346.29, пункт 3. Этот показатель не является стандартным для всех индивидуальных предпринимателей и определяется специализацией, особенностью той деятельности, которую он ведет.

Особенностью формулы является то, что условная месячная доходность предприятия (в формуле обозначена как базовая доходность), определяется предприятием. Узнать ее размер можно в Налоговом Кодексе РФ в статье 346.29, пункт 3. Этот показатель не является стандартным для всех индивидуальных предпринимателей и определяется специализацией, особенностью той деятельности, которую он ведет.

К примеру, для ИП, который оказывает бытовые услуги населению, в таблице базовая доходность определена на уровне 7500 рублей в месяц. Меньше этот показатель для ИП, которые занимаются розничной торговлей – уровень базовой доходности для них составляет всего лишь 1800 рублей в месяц.

Вторая составляющая формулы – это физический показатель. Он является отдельным для каждого вида предпринимательской деятельности, и также определяется государством. Узнать тип физического показателя лично для себя можно в том же документе, где приведена таблица базовой доходности, то есть в п.3 ст. 346.29 НК РФ.

Так, показателем для ИП, занимающегося оказанием населению бытовых услуг, является количество работников, в число которых включается также и сам индивидуальный предприниматель. Если ИП ведет розничную торговлю, его физическим показателем станет площадь.

Другие составляющие формулы – К1 и К2. К1 – это коэффициент-дефлятор, размер которого определяется государством. Сейчас он равен 1,295. А вот К2 – корректирующий коэффициент, каждый субъект Федерации определяет самостоятельно, но в большинстве случаев К2 приравнивается в единице. Размер ставки налога также является нестабильным показателем и может меняться, но на данный момент Налоговый Кодекс закрепил ставку единого налога на отметке в 15%. Как уже говорилось, для ЕНВД налоговым периодом выбран квартал.

Вернуться к оглавлению

Реальные цифры

Чтобы механизм определения размера вычета выглядел более понятным, его необходимо проиллюстрировать конкретными цифрами. Приведем пример просчета размера вмененного налога для индивидуального предпринимателя, который самостоятельно оказывает услуги населению. Так, в соответствии с данными таблиц и прочих данных имеем следующую формулу:

Чтобы механизм определения размера вычета выглядел более понятным, его необходимо проиллюстрировать конкретными цифрами. Приведем пример просчета размера вмененного налога для индивидуального предпринимателя, который самостоятельно оказывает услуги населению. Так, в соответствии с данными таблиц и прочих данных имеем следующую формулу:

(7500 рублей х 1 человек (физический показатель для данной категории ИП) х 1,295 (К1) х 1 (К2)) х 15% = 1456 рублей. Не забываем о том, что это размер налога за один месяц. За отчетный период получаем 4358 рублей, умножив 1456 на 3.

Однако вмененная система налогообложения для ИП предполагает уменьшение этой суммы в счет сумм, предназначенных для выплаты следующих налогов:

- взносов на обязательное медицинское страхование, пенсионное страхование, в связи с материнством, на случай временной нетрудоспособности и несчастных случаев на производстве;

- если у ИП есть нанятые работники, вычитается сумма, оплаченная в счет их пособий по временной нетрудоспособности;

- фиксированные платежи ИП за собственное страхование.

Но независимо от оплаченных взносов по этим пунктам, сумма единого налога за отчетный налоговый период не может быть уменьшена больше, чем на 50%.

Будут ли какие-то подвижки в отношении бухучета ИП на ЕНВД в 2019 году? Этот вопрос продолжает будоражить сознание малого бизнеса, поскольку никто не хочет заниматься бухгалтерским учетом по полной схеме. Об этом наш комментарий.

Реальность и ожидания

Индивидуальные коммерсанты имеют право на использование специальных налоговых режимов, которые позволяют снизить размер налоговых отчислений в казну. Это позволяет извлекать из своей деятельности максимальную прибыль.

ЕНВД – один из таких особых режимов. Работа на нем предполагает наличие ряда обязательств. Но спешим успокоить: бухучет ИП на ЕНВД в 2019 году не подвергнется каким-либо изменениям. Пока подобных корректив в Закон о бухучете № 402-ФЗ не запланировано.

Сущность «вмененки»

ЕНВД – один из спецрежимов налогообложения. ИП, которые используют его, относят к отдельной категории. Фискальная политика по отношению к таким бизнесменам совершенно иная, нежели к тем, кто работает на «упрощенке», общей системе. Правила бухучета ИП на ЕНВД в 2019 году – тоже свои.

Кроме того, выбрать себе ЕНВД может не любой предприниматель. Дело в том, что его деятельность должна входить в специальный перечень.

Главное отличие ЕНВД от УСН и общего режима в том, что размер дохода и соответствующий ему налог как бы вменены предпринимателю. Исходя из утвержденных налоговым законодательством плановых показателей такие бизнесмены и делают отчисления в бюджет. Суммы зависят от:

- физических показателей;

- сферы деятельности;

- региона размещения.

По следующей можно скачать заявление ИП на применение ЕНВД.

«Вмененка» предполагает ряд особенностей, связанных с выплатой налогов. И также накладывает на коммерсанта некоторые специфические обязанности. Поэтому бизнесмены нередко задают вопрос, ведет ли бухучет ИП на ЕНВД.

Так вот: ведение бухучета не является обязанностью ИП, работающих на «вмененке». Но есть свои нюансы. Хотя на 2019 год никаких изменений в этой сфере, судя по всему, не предвидится.

Двоякая обязанность

В Законе о бухучете приведен перечень лиц, для которых исполнение положений этого для всех обязательного документа – прямая обязанность. В список входят и индивидуальные предприниматели.

Этот же закон гласит: ИП, которые ведут учет на основании налогового законодательства, имеют возможность отказаться от ведения бухучета.

Как вести учет доходов и расходов

В Налоговом кодексе (ст. 23) сказано, что плательщики должны вести подсчет своих доходов и расходов, если эта обязанность отражена в налоговых актах.

Есть в НК РФ и еще один момент. Статья 54 обязывает коммерсантов высчитывать базу налогообложения согласно данным, полученным в результате подсчета доходов и расходов своего предприятия. Порядок закреплен Минфином.

Самое интересное, что для ЕНВД такого порядка не существует. Это означает, что нормы данной статьи на ИП, работающих по «вмененке», не распространяются.

Позиция Минфина

В разъяснениях 2012-го года № 03-11-11/233 финансовое ведомство четко разделило, ведет ли бухучет ИП на ЕНВД. В 2019 году данная позиция вряд ли претерпит изменения. Вот что сказано в этом документе:

А) при расчете вмененного налога бизнесмен должен использовать специальную базу. Для ее определения есть формула:

Базовая доходность × Размер физического показателя

Величину последнего определяют в зависимости от типа деятельности.

Б) ИП на «вмененке» должен вести учет физических показателей и своевременно отражать в документах их изменение.

Все это дает возможность сделать вывод, что для коммерсантов, работающих на «вмененке», вопрос, ведет ли бухучет ИП, закрыт: ведение бухучета и учета доходов, расходов не является обязанностью.

Есть и еще один аспект, освещению которого уделил внимание Минфин России. ИП, работающие на ЕНВД, выплачивают налог вне зависимости от того^

- велась ли ими деятельность;

- получили ли они доход в отчетном периоде.

Чтобы открыть и легально развивать собственный бизнес, проще всего зарегистрироваться как индивидуальный предприниматель (ИП). Сделать это предельно просто, нужно всего лишь написать заявление о регистрации, оплатить госпошлину (800 рублей) и получить квитанцию об оплате, снять копии с паспорта и идентификационного кода и с этим пакетом документов прийти в налоговую по месту регистрации. Через пять дней вы станете индивидуальным предпринимателем и сможете забрать соответствующие документы.

Учет ИП – от чего зависит и как вести

Постановка на учет индивидуального предпринимателя осуществляется налоговой службой по месту регистрации автоматически на основе сведений из Единого государственного реестра (согласно статье 83 Налогового кодекса Российской федерации). С этого момента (как только произошла постановка на налоговый учет ИП) вы становитесь не только независимым владельцем собственного дела, но и налогоплательщиком, который обязан вести бухгалтерский и налоговый учет, своевременно отчитываться и оплачивать необходимые суммы.

Давайте попробуем разобраться, как вести отчетность ИП.

От чего зависит налогообложение

Отчетность и налогообложение зависят от выбранной при регистрации системы налогообложения. Обычно выбор заключается между упрощенной системой налогообложения (УСН) и общей (ОСН). Некоторые виды деятельности не подпадают под возможность использования УСН, а в некоторых регионах действует единый налог на вмененный доход (ЕНВД), что автоматически делает УСН невозможной.

Запомните: если вы сразу не указали в заявлении систему налогообложения, постановка на учет ИП будет произведена по общей системе, и перейти на УСН вы сможете только в начале следующего года.

Как вести налоговый учет ИП

Фактически индивидуальный предприниматель не ведет как таковую отчетную документацию, вне зависимости от выбранной системы налогообложения. При УСН и ОСН ведется книга доходов и расходов плюс ведутся налоговые карточки на наемных работников.

Учет ИП при ЕНВД

ИП, работающие на едином налоге на вмененный доход, подают только соответствующую декларацию. Делать это необходимо раз в квартал до двадцатого числа месяца, следующего за последним месяцем отчетного квартала.

Учет ИП при УСН

Предприниматели, использующие упрощенную систему налогообложения, раз в год до тридцатого апреля должны подавать налоговую декларацию. Кроме того в начале каждого года в Федеральной налоговой службе необходимо регистрировать книгу доходов и расходов (в которой фиксируется учет доходов и расходов ИП). Ее можно распечатать из файла, можно купить готовую, главное, успеть зарегистрировать книгу до тридцатого апреля.

Налоговый учет и отчетность ИП

Предприниматель, который числится на общей системе налогообложения, подает большее количество документов и появляется в налоговой службе куда чаще.

Во-первых, каждый квартал до двадцатого числа месяца, следующего за окончанием квартала необходимо подать декларацию по НДС.

Во-вторых, раз в год до тридцатого апреля предоставляется декларация по форме 3-НДФЛ (на доходы физических лиц).

В-третьих, при регистрации ИП или в случае превышения полученных доходов над предполагаемыми на сумму, превышающую пятьдесят процентов, подается декларация о предполагаемых налогах по форме 4-НДФЛ.

Ведение бух учета ИП

Как уже упоминалось выше, от ведения бухгалтерского учета ИП освобождены. Но с 2013 года вступает в силу федеральный закон от 06.12.2011 года №402-ФЗ, который предписывает вести бухгалтерский учет всем экономическим субъектам, в том числе и индивидуальным предпринимателям (согласно второй статье). Соответственно, должна измениться учетная политика индивидуального предпринимателя.

Как уже упоминалось выше, от ведения бухгалтерского учета ИП освобождены. Но с 2013 года вступает в силу федеральный закон от 06.12.2011 года №402-ФЗ, который предписывает вести бухгалтерский учет всем экономическим субъектам, в том числе и индивидуальным предпринимателям (согласно второй статье). Соответственно, должна измениться учетная политика индивидуального предпринимателя.

Но при этом в шестой статье этого же закона прописано, что индивидуальный предприниматель имеет право не вести бухгалтерский учет, если согласно Налоговому кодексу ведет учет доходов и расходов, а также других объектов налогообложения в порядке, который установлен налоговым законодательством.

Следовательно, этот пункт напрямую касается предпринимателей, которые пользуются УСН (согласно статье 346.24 Налогового кодекса). То же самое основание не вести бух учет у ИП, которые находятся на ОСН: потому что их налоговой базой являются все полученные доходы.

p>Самым спорным оставался вопрос с предпринимателями, которые находятся на ЕНВД, поскольку книги доходов и расходов они не ведут и вообще фактически не ведут учета как такового, как в таком случае должна измениться учетная политика ИПв 2013 году? Министерство финансов прояснило ситуацию в письме 13.08.12 № 03-11-11/239: поскольку ИП, находящиеся на ЕНВД, самостоятельно ведут учет физического показателя (количество работников, торговых мест, площади торгового зала и т.п.), бухгалтерский учет в ИП тоже не предусмотрен.

Книга учета доходов ИП

Регламентирующие документы

Предприниматели, находящиеся на УСН и ОСН, согласно Налоговому кодексу обязаны вести книгу учета доходов и расходов. Форма книги утверждена приказом Министерства финансов России № 86н и МНС России N БГ-3-04/430 от 13.08.2002 года. Как именно заполнять книгу, прописано в приказе Министерства финансов от 22 октября 2012 года № 135н.

Согласно вышеупомянутым документам ведение отчетности ИПможет происходить как в бумажном, так и в электронном виде. Предприниматель к окончанию отчетного периода просто распечатывает файлы и заверяет их в Налоговой службе.

Порядок ведения книги

Существует несколько правил, как вести учет ИП в книге доходов и расходов, которые ИП, находящиеся хоть на УСН, хоть на ОСН, должны учитывать:

- все доходы, расходы и совершенные хозяйственные операции должны быть зафиксированы в полном объеме, информация должна быть достоверной и фиксироваться постоянно (непрерывно);

- в книге необходимо отражать имущественное положение ИП и итог предпринимательской деятельности за отчетный период;

- каждую хозяйственную операцию должен сопровождать оправдательный документ;

- весь учет ведется позиционным способом.

ИП на ЕНВД и книга доходов и расходов

Налоговый кодекс (пункт семь статьи 346.26) предписывает ИП на ЕНВД ведение учета ИП,но порядок ведения книги доходов и расходов при такой форме налогообложения нигде не указана, к тому же величина доходов и расходов на сумму налога не влияет.

Вместе с тем, ИП на ЕНВД обязаны вести учет показателей, по которым определяется налогооблагаемая база. Например, ИП, предоставляющие бытовые услуги, должны вести учет количества работников и табели рабочего времени. Предприниматели, осуществляющие розничную торговлю, могут предоставлять для расчета налоговой базы документы на помещение, в котором производят предпринимательскую деятельность (договор аренды или документы на право собственности).

Учет кассовых операций у ИП

Согласно Положению о ведении кассовых операций, действующему с 01.01.2012, ИП должны соблюдать кассовую дисциплину. При этом, поскольку у ИП сложно разделить его личные средства и средства на предпринимательскую деятельность, действуют следующие послабления:

- ИП может не вести кассовую книгу;

- ИП может не устанавливать кассовый лимит остатка наличных и не сдавать все деньги, образовавшиеся сверх лимита в банк;

- ИП может не хранить всю наличность в банке;

- ИП может не оприходовать поступающие деньги в кассу;

При этом наличие кассового аппарата все-таки диктует ведение учета индивидуальными предпринимателями следующих позиций:

- книги кассира-операциониста;

- приходных и расходных ордеров;

- товарных чеков.

Кадровый учет у ИП

Индивидуальный предприниматель, у которого есть наемные работники, обязан вести учет выплачиваемых работнику средств и страховые пенсионные взносы.

Общие кадровые документы

Также ИП (или отдел кадров ИП) обязан иметь и вести всю необходимую кадровую документацию, а именно:

- правила внутреннего трудового распорядка;

- штатное расписание;

- книгу учета движения трудовых книжек и вкладышей в них;

- должностные инструкции по каждой должности в соответствии со штатным расписанием (если должностные обязанности не учтены в трудовом договоре);

- положение о персональных данных работников;

- положение об оплате труда, премировании и материальном стимулировании работников (если эти позиции не предусмотрены в трудовом договоре);

- инструкции по охране труда по профессиям (Положение об охране труда при этом иметь не обязательно);

- журнал ознакомления с инструкциями;

- журнал прохождения работниками обязательного медицинского освидетельствования;

- график отпусков.

Коллективный договор заключается по соглашению сторон, Положение о коммерческой тайне предприятия прописывается, если указано в трудовом договоре.

Индивидуальные кадровые документы

На каждого работника должны быть:

- трудовой договор;

- приказ (распоряжение) о приеме работника на работу;

- личная карточка работника;

- трудовая книжка;

- табель учета рабочего времени и расчета оплаты труда;

- приказ (распоряжение) о предоставлении отпуска работнику;

- заявление работника о предоставлении отпуска без сохранения зарплаты;

В случае несения работником полной материальной ответственности (кладовщики, завхозы) заключается Договоры о полной материальной ответственности. При наличии сменной работы обязательно составляется график сменности.

Учет основных средств у ИП

В перечне расходов предпринимателей, находящихся на УСН, должны учитываться основные средства (ОС): имущество, являющееся амортизируемым в соответствии с главой 25 Налогового кодекса. Это исключительно важный параметр, знание о котором необходимо всем, кто ведет учет у индивидуального предпринимателя.

Объектами основных средств, подлежащими амортизации, считаются все объекты, которые участвуют в приобретении дохода, могут эксплуатироваться более года и стоят более двадцати тысячи рублей. При этом в объекты ОС часто записывают объекты, которые эксплуатируются не в рабочих целях или стоят менее двадцати тысячи рублей, хотя выгоднее было бы зафиксировать их как материальный расход.

Надеемся, что наша статья помогла будущим и действующим ИП разобраться в том, что такое налоговый учет и отчетность ИП.

- Экономика

ЕНВД – это специальный налоговый режим для малого бизнеса, позволяющий платить в бюджет суммы намного меньше, чем на . Естественно, возникает вопрос — утверждены ли для ЕНВД в Москве в 2019 году виды деятельности? Могут ли столичные бизнесмены снижать налоговую нагрузку за счет выбора вмененки? Вопрос этот непростой, предлагаем разобраться в нем вместе с нами.

В чем суть ЕНВД

Полное официальное название этого режима выглядит так: «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Не очень понятно, поэтому надо рассказать про — что это такое простыми и понятными для неспециалиста словами.

Как видим, в названии налогового режима фигурирует понятие «вмененный доход». Вмененный – значит, приписываемый, предполагаемый, ожидаемый. Соответственно, к реальному доходу вмененный доход отношения не имеет.

А кто же вменяет или рассчитывает доход для плательщика ЕНВД 2019? Вмененный доход рассчитывается по особому расчету, приведенному в статье 346.29 НК РФ. Чтобы рассчитать налог, надо знать следующие данные:

- ФП – физический показатель (площадь торгового зала или объекта общепита в кв. м; количество работников или единиц транспорта и др.);

- БД – базовая доходность, рассчитывается на единицу физического показателя в рублях;

- К1 – коэффициент-дефлятор, ежегодно утверждается приказом Минэкономразвития РФ.

- – это корректирующий коэффициент, принимается местные органами власти, может колебаться от 0, 005 до 1.

На первый взгляд, все эти расчеты выглядят очень сложным, но это не так. Покажем на примере.

Пример

Индивидуальный предприниматель занимается перевозкой грузов, в собственности у него две единицы грузового транспорта. Какой налог он должен платить по этому виду деятельности?

Показатели ФП и БД возьмем из 346.29 НК РФ:

- Физический показатель (количество автотранспортных средств, используемых перевозки грузов) = 2;

- Базовая доходность на единицу ФП = 6 000 рублей.

К1 в 2019 г. равен 1,915 для всех регионов России. Остается только . Для примера возьмем максимальное значение К2, т.е. 1.

Подставляем все значения в формулу расчета вмененного дохода: 6 000 * 2 * 1,915 * 1 = 22 980 рублей. Именно такой доход государство приписывает перевозчику с двумя единицами грузового транспорта. Но на практике, в большинстве случаев, реальный доход, как минимум, на порядок выше этих расчетных цифр.

А теперь узнаем, сколько налога с этого дохода надо уплатить в бюджет. Для этого умножаем вмененный доход на налоговую ставку в 15%, получим 3 447 рублей. Не так уж и много, в расчете на одну грузовую машину налог составит всего 1 723 рублей в месяц.

Но, как говорят в рекламе, и это еще не все. Рассчитанный налог ЕНВД 2019 можно дополнительно уменьшить на сумму страховых взносов, уплаченных ИП за себя и за работников. Предположим, предприниматель из нашего примера заплатил в отчетном квартале взносов на сумму 15 000 рублей, а налог за квартал составил 10 341 рубль.

Для работодателей действует ограничение – уменьшить рассчитанный налог можно на сумму уплаченных взносов, но не более, чем на 50%. Таким образом, наш предприниматель заплатит в бюджет всего лишь половину рассчитанной суммы, т.е. всего 5 170 рублей за квартал.

Согласитесь, что такая низкая налоговая нагрузка заслуживает проведение сложных подсчетов. А кроме того, мы наглядно показали, почему ЕНВД так привлекателен для малого бизнеса.

Нужно ли устанавливать онлайн кассу ИП на ЕНВД:

Чем можно заниматься плательщикам налога на вмененный доход

Естественно, что государство строго ограничивает перечень видов деятельности, разрешенных на ЕНВД, ведь налоги от них поступают совсем небольшие. Среди них ветеринарные и бытовые услуги, на площади до 150 кв. м., перевозки и др. Список направлений бизнеса установлен статьей 346.26 Налогового кодекса, ознакомиться с ним вы можете .

Кроме того, каждый регион вправе сокращать вмененные виды деятельности, вплоть до их полного запрета. Да и в целом сам налоговый режим ЕНВД для малого бизнеса власти намерены отменить. Правда, пока что окончание срока действия вмененки перенесено с 2018 года на 2021 год.

После этого выбор налоговых режимов у организаций сузится до и , а вот индивидуальные предприниматели смогут работать еще и на , которая по своей сути очень похожа на ЕНВД.

Могут ли московские бизнесмены работать на ЕНВД

Ну и главный вопрос нашей статьи – могут ли столичные бизнесмены работать на вмененке? К сожалению, для ЕНВД в Москве в 2019 году виды деятельности, указанные в статье 346.26 НК РФ, запрещены полностью. Да и в то время, когда этот режим был разрешен в столице, на него переводился только один вид – наружная реклама с использованием рекламных конструкций.

Кроме того, ЕНВД применяется в сокращенном виде в других городах федерального значения: в Севастополе и в Санкт-Петербурге. Здесь разрешены только некоторые виды деятельности на вмененке. Логика законодателей понятна, ведь обороты бизнеса в этих городах значительно превышают доходную часть аналогичной деятельности в других населенных пунктах. Да и бюджетные расходы этих городов значительны и должны покрываться из казны. Если же разрешить бизнесу в городах федерального значения работать на ЕНВД, то свои расходы мегаполисы просто не покроют.

Что же делать, если организация или предприниматель зарегистрированы в Москве? Есть ли у них возможность работать на ЕНВД? На территории столицы, к сожалению, нет. Но стать на учет, как плательщику налога на вмененный доход, можно в Московской области или другом регионе России.

Для этого организации, имеющий юридический адрес в Москве, надо зарегистрировать обособленное подразделение по месту ведения деятельности в любом регионе, где действует ЕНВД. Кроме того, надо встать на учет в местную налоговую инспекцию, подав соответствующее .

Аналогичная возможность есть и у индивидуальных предпринимателей с московской пропиской, только регистрировать обособленное подразделение им не требуется.

Вы еще не открыли свой бизнес и только планируете оформить документы для регистрации ИП? Бесплатный онлайн сервис от 1С-Старт поможет быстро и без ошибок подготовить документы для регистрации.

Закон «О бухгалтерском учете» предписывает предпринимателям ведение бухучета, где отражается информация об экономической деятельности. Данным нормативным актом предусмотрено, что ИП, которые используют ЕНВД, освобождаются от обязанности вести учет по доходам и расходам, берутся в расчет только физические данные и ряд показателей.

Налоговый режим по системе ЕНВД отличается некоторыми нюансами. Объектом налогообложения является вмененный доход. Его размер определяется величиной базовой доходности в соответствии с конкретными физическими показателями и типами деятельности. Но как правильно вести бухучет ИП на ЕНВД в 2017 году?

Указанный налоговый режим предполагает принимать к сведению физические показатели и изменения данных на протяжении отчетного периода.

Учитываемые цифровые данные определяются характером деятельности. В торговой сфере они зависят от объема торговой площади или числа торговых мест; в сервисной службе (бытовой, ветеринарной, техническом обслуживании) – числа работников; при грузовых перевозках – от числа автомобилей, при перевозе пассажиров – количества посадочных мест.

При изменении физических величин их учитывают с начала периода, в котором они произошли. Законодательством не предписываются способы ведения учета. Рекомендуется отражать те показатели, что используются по каждому виду «вмененной» деятельности, их количество.

Предпринимателям нужно вести унифицированные или самостоятельно разработанные таблицы (первичные документы), в которые они будут вносить изменения. Записи должны подтверждаться документами, такими, например, как ведомость по учету рабочего времени, техпаспорта на транспорт, акты на аренду объектов и другие.

У предпринимателей, нанимающих работников, принимается в расчет учет кадров, наличие информации о страховых взносах и оплате труда.

С сотрудниками необходимо заключить трудовые или гражданско-правовые соглашения. Работникам, принятым на основании трудового договора, нужно иметь обязательные кадровые документы, быть зарегистрированными в фондах: пенсионном и социального страхования. В указанные учреждения ежеквартально представляются отчетные документы о начислениях и уплате взносов.

Исходя из собственного желания, предприниматель может вести простой учет с целью контроля над состоянием финансов в своем бизнесе. Он делает это самостоятельно или привлекает профессионального бухгалтера из своих потребностей и резервов.

ЕНВД в бухгалтерии

Получение фактической прибыли предпринимателем и расходы не оказывает влияния на величину налога вмененного дохода.

Организации, использующие вмененный доход, должны соблюдать правила бухучета. Его объектами являются доходные и расходные операции предприятия.

ЕНВД, как льготная система налогообложения, создана с целью, поддержать малый бизнес. Законом предусматривается упрощенный вариант ведения учета предприятиями, которые попадают в эту категорию.

Индивидуальные предприниматели наделены правом бухгалтерской отчетности двумя вариантами:

- на базе общих оснований;

- по упрощенному порядку.

У второго способа преимущество в том, что он освобождает от детального раскрытия информации. Не рассматривается как основание перерасчета происшедшие изменения за минувшие периоды. Исправление значительных ошибок за прошлые периоды не оказывает влияния на сведения о настоящих доходах и расходах.

Малым предприятиям дается возможность представлять бухгалтерский отчет упрощенной формы при таких условиях:

- количество работников — до 100 человек;

- прибыль — до 800 млн. рублей;

- долевое участие юридических лиц в уставном капитале — до 25%.

Отчетный документ содержит:

- данные выручки от обычной деятельности;

- расходы от себестоимости операций по продажам, коммерческих и управленческих расходов;

- величина процента по уплате при наличии кредита

- прочие расходы;

- сумма начисленного налога на прибыль

Бухгалтерская отчетность сдается до конца марта.

Таким образом, бухгалтерский учет для индивидуальных предпринимателей на ЕНВД необязателен, предприниматели могут это делать по собственному желанию.