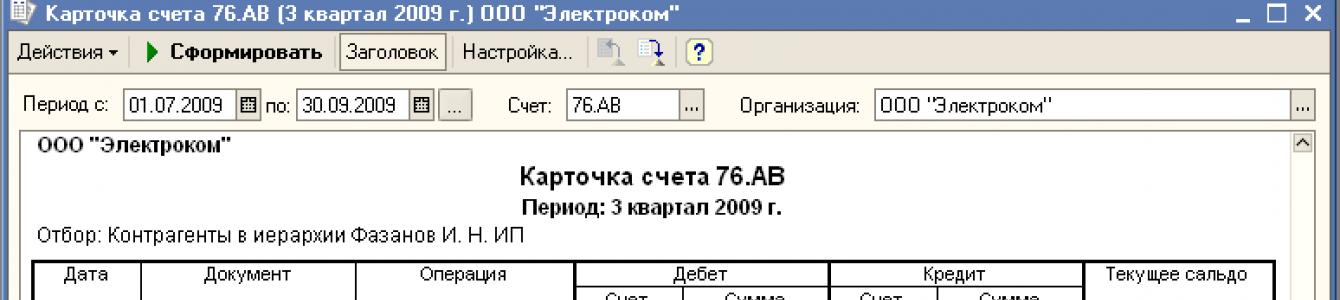

В предыдущей статье мы исправили ошибку в учете НДС, связанную с неправильным начислением НДС с авансов, полученных от покупателя. Мы закончили рассмотрение примера тем, что отметили, что кредитовый оборот по счету "76.АВ" по-прежнему неверный и сальдо по счету "76.АВ" по-прежнему неверно (см. Рис.4 предыдущей статьи). В данной статье я рассмотрю эту причину неверного учета НДС, как с ней бороться, и опять постараюсь сделать это, как бы создавая по ходу статьи алгоритм поиска ошибки.

Как всегда, проиллюстрирую сказанное на примере из практики. Рассматриваться будет фрагмент учета НДС в программе "1С: Бухгалтерия предприятия 8" релиза 1.6.23.2 . Наименования организации и контрагентов по понятным причинам изменены. Начнем с того, что поймем, кто же из документов ответственен за проводки по кредиту счета "76.АВ". В нашем случае это сделать не трудно, поскольку проводки уже есть (см. Рис.1). Итак проводки по кредиту счета "76.АВ" формирует документ "Формирование записей книги покупок". Кстати, какое же сальдо по счету "76.АВ" у нас должно быть? Дебетовое сальдо по счету "76.АВ" (кредитового вообще не должно быть ни при каких обстоятельствах, не случайно этот счет активный) должно соответствовать кредитовому сальдо по счету "62.02": СД76АВ = СК6202 * 18 / 118 = 16614 руб., а у нас 15393,66 руб. С дебетовыми оборотами по счету "76.АВ" мы в предыдущей статье уже разобрались, значит ошибка в оборотах по кредиту.

Рис.1 Проводки по кредиту счета "76.АВ".

Каков, если можно так выразиться, "физический смысл" проводок по счету "76.АВ". Дебетовые проводки по счету "76.АВ" — это возникновение обязательства перед бюджетом об уплате НДС с авансов, полученных от покупателей, корреспондируют они со счетом "68.02", а это и есть обязательства перед бюджетом. Кредитовые проводки по счету "76.АВ" — это прекращение обязательства перед бюджетом об уплате НДС с авансов, полученных от покупателей. Не следует путать с уплатой НДС, уплата здесь абсолютно не причем. Уплата НДС будет влиять на сальдо по счету "68.02". В данном случае прекращение обязательства перед бюджетом об уплате НДС происходит в результате наступления определенного события — зачета аванса покупателя. Если мы успели к тому времени начислить НДС с аванса (тут возможны варианты, но это не тема статьи), значит нужно это начисление как бы сторнировать, или скомпенсировать обратной проводкой, можно так сказать.

Итак, проводки по кредиту по счету "76.АВ" неверны. Можно попробовать применить уже знакомый нам по предыдущим статьям прием — перезаполнить и перепровести документ, создающий проводки. Попробовали, получилось то, что на Рис.2.

Рис.2 Проводки по кредиту счета "76.АВ" после перезаполнения и перепроведения документа "Формирование записей книги покупок".

Не то чтобы совсем не помогло, но результат по-прежнему неверный. Только теперь в обратную сторону: недостает проводок по кредиту счета "76.АВ". Значит проблема серьезнее, чем казалось на первый взгляд. Значит будем разбираться.

Для начала посмотрим отчего зависит заполнение табличной части "Вычет НДС с авансов" документа "Формирование записей книги покупок": от содержания регистра "НДС с авансов" и от содержания регистра "НДС расчеты с покупателями". С помощью универсального отчета (Отчеты-Прочие-Универсальный отчет) рассмотрим и тот и другой. В каком состоянии находится регистр "НДС с авансов" см. Рис.3.

Рис.3 Отчет по регистру "НДС с авансов" до исправлений.

Обратимся к статье "Описание регистров учета НДС" на диске ИТС фирмы "1С". По поводу регистра "НДС с авансов" там сказано следующее: "Регистр "НДС с авансов" предназначен для хранения информации о суммах начисленного с авансов НДС, которые в дальнейшем будут приняты к вычету". "Которые в дальнейшем будут приняты к вычету", хорошо бы, вот только не принимаются что то.

Будем искать, как говорил известный персонаж кино. В каком состоянии находится регистр "НДС расчеты с покупателями" см. Рис.4. А вот это уже интереснее. Опять к статье "Описание регистров учета НДС" на диске ИТС фирмы "1С". По поводу регистра "НДС расчеты с покупателями" там сказано следующее: "Регистр "НДС расчеты с покупателями" предназначен для хранения информации о расчетах с покупателями для целей НДС". На первый взгляд не очень информативно, но суть проста: "Хранение информации о расчетах с покупателями". Значит сальдо по регистру должно соответствовать сальдо по контрагенту, причем знак указывает на природу задолженности, кредитовая она или дебетовая. В нашем случае (см. Рис.4 предыдущей статьи) сальдо на начало периода дебетовое, а на конец — кредитовое, также как и в регистре, вот только суммы совсем не совпадают. Значит нужно разбираться с предыдущим периодом.

Рис.4 Отчет по регистру "НДС расчеты с покупателями" до исправлений.

Что можно сказать. Во-первых, сальдо на начало периода в регистре накопления "НДС расчеты с покупателями" и в бухгалтерских регистрах совпадают. Разумеется, я не учитываю сальдо по счету "76.АВ", так как оно как бы искажает сальдо по контрагенту, корректирует его на величину НДС с авансов, нам это не нужно. Во-вторых, обороты по приходу также равны, опять же без учета оборотов по счету "76.АВ". А вот обороты по расходу (кредиту) не совпадают, соответственно не совпадает и сальдо на конец периода. Это значит, что нужно получить расшифровки по обоим регистрам по регистраторам, т.е. по документам, создающим движения по регистрам, и уже в этих детальных отчетах определить тот документ, который дает расхождение. В нашем случае таким документом оказался "Платежный ордер на списание денежных средств" (см. Рис.6).

Рис.6 Документ "Платежный ордер на списание денежных средств" и его движения.

Как видите, документ создал проводки по счету "62.02", но не сделал больше никаких движений, в частности не отражено изменение в расчетах с контрагентом в регистре "НДС расчеты с покупателями". В чем ошибка бухгалтера, а это конечно ошибка. В том, что неверно выбран вид операции в документе "Платежный ордер на списание денежных средств". Выбран — "Прочее списание безналичных денежных средств", а нужно "Возврат денежных средств покупателю". После исправления и перепроведения документа (см. Рис.7) получим новое состояние регистра "НДС расчеты с покупателями".

Рис.7 Документ "Платежный ордер на списание денежных средств" и его движения после исправления.

Но и этого еще недостаточно.

Бухгалтерский 76 счет: сальдо, кредит, дебет, проводки

Не скучно правда? Нужно еще перезаполнить и перепровести документ "Регистрация оплаты от покупателей для НДС" за тот же период. Теперь мы добились правильного сальдо по регистру "НДС расчеты с покупателями" и правильного оборота. Замечу, что правильный оборот (именно оборот) по регистру "НДС расчеты с покупателями" совсем не обязательно совпадает с оборотами по бухгалтерским регистрам. Например в нашем случае, он отличается на 8000 руб. все из-за того же документа "Платежный ордер на списание денежных средств". Но сальдо должно совпадать. А в большинстве случаев будут совпадать и обороты регистра "НДС расчеты с покупателями" и бухгалтерских регистров, в которых отражаются расчеты с покупателями.

И вот теперь, исправив предыдущий период, можно вновь вернуться к текущему периоду. Перезаполнить и перепровести документ "Регистрация оплаты от покупателей для НДС" уже в текущем периоде, убедиться в том что содержание регистра "НДС расчеты с покупателями" (см. Рис.8) соответствует анализу субконто по контрагенту, затем перезаполнить и перепровести документ "Формирование записей книги покупок". И получим наконец правильные суммы по вычету НДС с авансов, полученных от покупателей и зачтенных (см. Рис.9).

Рис.8 Отчет по регистру "НДС расчеты с покупателями" после исправлений.

Рис.9 Анализ субконто по контрагенту после всех исправлений.

Рис.10 Отчет по регистру "НДС с авансов" после исправлений.

Список всех статей из цикла "1С: Бухгалтерия 8. Ошибки в учете НДС":

Успехов Вам, коллеги.

© Борис Балясников, март 2010г.

Ввод остатков по счетам раздела "Расчеты"

Субсчет 76.55 "Прочие расчеты с разными дебиторами и кредиторами (в валюте)" .

Субсчет предназначен для обобщения информации о прочих расчетах и иностранных валютах, не выделенных на отдельные субсчета счета 76 "Расчеты с разными дебиторами и кредиторами".

- по каждому дебитору и кредитору - субконто1, которому соответствует справочник "Контрагенты" ;

- по отдельным основаниям расчетов - субконто2, которому соответствует справочник "Договоры" .

"Контрагенты" информацию обо всех дебиторах и кредиторах, а в справочник "Договоры" - информацию обо всех основаниях этих расчетов.

После этого документом "Ввести операцию вручную" введите ненулевые остатки по всем объектам аналитического учета:

Для дебетовых остатков:

Д76.55 /Элемент справочника "Контрагенты/ /Элемент справочника "Договоры" / К00 "Сумма".

Для кредитовых остатков:

Д00 К76.55 /Элемент справочника "Контрагенты/ /Элемент справочника "Договоры"/ "Сумма".

…где "Сумма" - сумма прочих расчетов в иностранных валютах.

Обратим внимание на то, что для субсчета 76.55 предусмотрен валютный учет. Для автоматического перевода валюты в рубли при формировании проводок по этим счетам, надо настроить справочник "Валюты" на дату начала ведения учета в программе.

Субсчет 76.АВ "НДС по авансам и предоплатам" .

Субсчет 76.АВ предназначен для обобщения информации о расчетах по суммам налога на добавленную стоимость с авансов и предоплат.

По субсчету предусмотрен двухуровневый аналитический учет:

- по покупателям и заказчикам, от которых поступили авансы под предстоящую отгрузку товаров, продукции, выполнения работ и оказания услуг - субконто1, которому соответствует справочник "Контрагенты" ;

- выписанным на аванс счетам-фактурам - субконто2, которому соответствуют документы "Счет-фактура выданный" .

Для ввода начальных данных по этому субсчету необходимо занести в справочник "Контрагенты" информацию по покупателям и заказчикам, от которых поступили авансы под предстоящую отгрузку товаров, продукции, выполнения работ и оказания услуг.

После этого по каждому оставшемуся на начало работы в программе авансу создать документы "Счет-фактура выданный" .

Для этого нужно сделать следующее.

Для ввода счет-фактуры на аванс, поступивший от покупателя, выберите пункт "Счет-фактура выданный" из подменю "Счета-фактуры" меню "Документы" главного меню программы.

На экране откроется меню "счета-фактуры выданного" покупателю.

В верхней части экрана три закладки: "Шапка" , "Табличная часть" , "Корр. счет и номер ГТД" .

При вводе по умолчанию открывается меню закладки "Шапка" .

14. шпаргалка по проверке НДС

Введите номер и дату счета-фактуры в указанные позиции.

В клеточку слева от строки "Счет-фактура на аванс" поставьте "галочку" . При этом закладка "Корр. счет и номер ГТД" исчезнет с экрана.

Реквизит "Покупатель" заполните через справочник "Контрагенты" : чтобы его открыть, нажмите кнопку выбора справа от графы.

Остальные реквизиты в меню закладки "Шапка" не заполняйте.

Перейдите на закладку "Табличная часть" (щелкните на ней мышью два раза или нажмите "Enter" ).

В графе "Сумма" укажите сумму аванса.

Нажмите кнопку "ОК" и проведите документ - на вопрос "Провести документ?" ответьте "Да" .

После проведения счетов-фактур на все авансы в "Журнале операций" сформируются проводки:

Д76.АВ /Элемент справочника "Контрагенты"/ /Документ "Счет фактура выданный" / К68.2 / Элемент перечисления "Виды платежей в бюджет - "Налог: Начислено/уплачено"/ "Сумма".

…где "Сумма" - суммы авансов.

Поскольку при вводе начальных остатков по счету 68.2 мы уже ввели сальдо на дату начала работы в программе, то необходимо по всем введенным авансам сделать в "Журнале операций" сторнирующие проводки:

Д68.2 / Элемент перечисления "Виды платежей в бюджет - "Налог: Начислено/уплачено" / К00 "Сумма".

…где "Сумма" - суммы авансов.

Соответствие счетов 76.АВ и 62.02

Проверки и исправления учета.

Работает в БП 2.0 и в БП 3.0. Может использоваться не только плательщиками НДС, но и УСН-щиками - для исправления ошибок учета по счетам 60 и 62.

Для проверки НДС с авансов полученных используется учетная политика организации - если счета-фактуры выписываются на ВСЕ авансы полученные - контроль по оборотам и по сальдо, для остальных - контролируется соответствие сальдо 62.02 и 76.АВ на конец выбранного периода.

Рекомендуется использовать ПЕРЕД закрытием периода и ПЕРЕД формированием НДС с авансов полученных.

Счет 76ав остаток по дебету что значит?

Проверку для НДС с авансов выполненных автоматизировать «затруднительно», т.к. не со всех выданных авансов можно взять НДС к вычету (необходимо, чтобы с поставщиком был соответствующий договор, получить счет-фактуру и т.д.).

Обработка предназначена для проверки и исправления (путем перепроведения проблемных документов) оборотов и остатков по счетам 60 и 62, корректность начисления и вычета НДС с авансов полученных, а также соответствие оборотов книги покупок/продаж счету 68.02.

Можно проверить наличие не помеченных на удаление не проведенных документов (Закладка «Непроведенные реализации»). Документы просто выводятся в отчет, автоматического проведения не предусмотрено.

В обработке реализовано семь видов проверок:

1. «Бабочки» позволяют проверить наличие одновременных остатков на конец выбранного периода по счетам 60.1 и 60.02 или 62.01 и 62.02 соответственно.

2. «Проверка расчетов» - наличие отрицательного сальдо по субсчетам 60.01 или 62.01.

3. «Проверка авансов» - наличие отрицательного сальдо по субсчетам 60.02 или 62.02.

4. «НДС с авансов» - проверка начисления НДС с авансов полученных. Анализируется кредитовый оборот счета 62.02 и дебетовый 76.АВ.

5. «Зачет НДС с авансов» - Проверка вычета НДС с авансов по зачтенным авансам. Анализируется кредитовый оборот 76.АВ и дебетовый 62.02.

6. «Соответствие 68 книге покупок» - Проверка оборотов регистра «Книга покупок» и счета 68.02.

7. «Соответствие 68 книге продаж» - Проверка оборотов регистра «Книга продаж» и счета 68.02.

Обработка может выполняться за любой период, кратный месяцу:

Кнопки 1 – 3 открывают подменю выбора проверки (по счету 60 или 62), результат проверки выводится в отчет, причем, если найдены одновременные остатки, становится видимой кнопка «Проведение документов»:

Во всех случаях, когда эта кнопка доступна, нажатие на неё приведен к перепроведению только документов, которые привели к такому результату. В 80% случаев этого достаточно, чтобы ошибка «ушла». Точно к такому же результату приведет и групповое проведение документов, но, по времени гораздо быстрее провести только «проблемные» документы.

Последняя выбранная проверка выделяется в подменю флажком:

Когда проверка выполнена – вариант отображен в заголовке (аналогично работают остальные кнопки, имеющие подменю).

Пример «бабочек» по 62 счету:

Проверка «минусов» по 60.01:

В случае, если по выбранной проверки ошибки учета не найдены, в отчет выводится соответствующее сообщение:

Проверка зачета НДС с авансов:

Проверку учета рекомендуется выполнять последовательно (слева на право) по пунктам с первого по седьмой, но можно проверять и в любом порядке. Кнопки проверок «выстроены» в такой последовательности потому, что это позволяет сократить время проверки. Например, после перепроведения обнаруженных «бабочек» могут исправиться отрицательные сальдо.

Если после проведения в таблице останутся строки исправление следует сделать «вручную». Такие ошибки учета связаны не с нарушением последовательности проведения документов, а с движениями, в первую очередь сделанными «ручными операциями» или «ручной корректировкой» документов, во вторую – некорректно заполненными документами «Корректировка долга».

Для анализа ситуации используется кнопка «Анализ субконто», которая выводит одноименный отчет, с установленной настройкой для поиска ошибки.

При проверках с первой по третью отчет формируется по 3 субконто:

— Контрагенты;

— Договоры;

— Документы расчетов с контрагентами.

Если в списке большое количество строк, анализ субконто может получиться слишком сложным для рассмотрения. В этом случае можно ограничить список конкретным контрагентом (или группой контрагентов), введя его в поле отбора «Контрагент».

Для проверок НДС имеет значение флаг «Только различные» - при его установке в отчет выводятся только строки с разницей.

Анализ субконто при проверках НДС формируется только по контрагентам, т.к. аналитику «Договоры» и «Документы расчетов с контрагентами», использовать нельзя - на 76.АВ таких субконто нет.

Проверки 1-3 актуальны как для организаций на УСН так и для ОСНО, начиная с четвертой – для организаций, плательщиков НДС (изначально для них и создавалось).

Счет 76 "Расчеты с разными дебиторами и кредиторами" предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 - 75: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов, и др.

К счету 76 "Расчеты с разными дебиторами и кредиторами" могут открываться следующие субсчета:

76-1 "Расчеты по имущественному и личному страхованию";

76-2 "Расчеты по претензиям";

76-3 "Расчеты по причитающимся дивидендам и другим доходам";

76-4 "Расчеты по депонированным суммам" и др.

На счете 76-1 "Расчеты по имущественному и личному страхованию" отражаются расчеты по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию) организации, в котором организация выступает страхователем.

Исчисленные суммы страховых платежей отражаются по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции со счетами учета затрат на производство (расходов на продажу) или других источников страховых платежей.

Перечисление сумм страховых платежей страховым организациям отражается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции со счетами учета денежных средств.

В дебет счета 76 "Расчеты с разными дебиторами и кредиторами" списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т.п.) с кредита счетов учета производственных запасов, основных средств и др. По дебету счета 76 "Расчеты с разными дебиторами и кредиторами" также отражается сумма страхового возмещения, причитающаяся по договору страхования работника организации в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям". Суммы страховых возмещений, полученных организацией от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 "Расчетные счета" или "Валютные счета" и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами". Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 "Расчеты с разными дебиторами и кредиторами" на счет 91 "Прочие доходы и расходы".

Аналитический учет по субсчету 76-1 "Расчеты по имущественному и личному страхованию" ведется по страховщикам и отдельным договорам страхования.

На субсчете 76-2 "Расчеты по претензиям" отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

По дебету счета 76 "Расчеты с разными дебиторами и кредиторами" отражаются, в частности, расчеты по претензиям:

к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок - в корреспонденции со счетом "Расчеты с поставщиками и подрядчиками" или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками);

к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу - в корреспонденции со счетами 60

к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин - в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками";

за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, - в корреспонденции со счетами учета затрат на производство;

к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, - в корреспонденции со счетами учета денежных средств, кредитов;

а также по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), - в корреспонденции со счетом 91 "Прочие доходы и расходы".

Счет 76 "Расчеты с разными дебиторами и кредиторами" кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76 "Расчеты с разными дебиторами и кредиторами".

Аналитический учет по субсчету 76-2 "Расчеты по претензиям" ведется по каждому дебитору и отдельным претензиям.

На субсчете 76-3 "Расчеты по причитающимся дивидендам и другим доходам" учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества.

Подлежащие получению (распределению) доходы отражаются по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счета 91 "Прочие доходы и расходы". Активы, полученные организацией в счет доходов, приходуются по дебету счетов учета активов "Расчетные счета" и др.) и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами".

На субсчете 76-4 "Расчеты по депонированным суммам" учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей).

Депонированные суммы отражаются по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" и дебету счета 70 "Расчеты с персоналом по оплате труда". При выплате этих сумм получателю делается запись по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счетов учета денежных средств.

Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 "Расчеты с разными дебиторами и кредиторами" обособленно.

Счет 76 "Расчеты с разными дебиторами и кредиторами"

корреспондирует со счетами

| по дебету | по кредиту |

|

01 Основные средства 04 Нематериальные активы 07 Оборудование к установке 10 Материалы 20 Основное производство 21 Полуфабрикаты собственного производства 26 Общехозяйственные расходы 28 Брак в производстве 41 Товары 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 97 Расходы будущих периодов 98 Доходы будущих периодов 99 Прибыли и убытки |

01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 41 Товары 44 Расходы на продажу 45 Товары отгруженные 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 58 Финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 63 Резервы по сомнительным долгам 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки |

Применение плана счетов: счет 76

- Залог. Бухгалтерский учет и налогообложение

... ;Выручка", в корреспонденции с дебетом счета 76 "Расчеты с разными дебиторами и кредиторами" (п. п. 5 ... отражается записью по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" и кредиту счета 91 "Прочие... по дебету счета 91, субсчет 91-2, и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами". Стоимость... и отражается записью по дебету счета 91, субсчет 91-2, и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами...

- На каком счете (91 или 99) нужно отражать санкции за нарушение налогового законодательства?

Балансе получателя и плательщика, соответственно, по статьям дебиторов или кредиторов. При этом... счете 91 "Прочие доходы и расходы" в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами... ". Рекомендуем ознакомиться с материалом: - Энциклопедия... решений. Учет пеней, штрафов и...

- Раздаем подарочные сертификаты сотрудникам: порядок бухучета и налогообложения

Товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями... ; - на счете 76 "Расчеты с разными дебиторами и кредиторами" с одновременным отражением их... количества и стоимости на забалансовом счете... для обеспечения сохранности и... основании счета-фактуры продавца; Дебет 68, субсчет "Расчеты...

- Приобретение автомобиля по договору лизинга

Отчетный период отражается по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет " ... лизингополучателя и учитывается в составе дебиторской задолженности на счете учета расчетов с лизингодателем... лизинга", в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Арендные... обязательства". Затем затраты, связанные с...

- Объект лизинга учитывается на балансе лизингополучателя: как оприходовать в учете

Затрат, связанных с получением этого имущества, в корреспонденции с кредитом счета 76, субсчет " ... счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Арендные обязательства", в корреспонденции со счетом 76 ... "Расчеты с разными дебиторами и кредиторами... по обычным видам деятельности и отражаются по дебету счетов учета затрат на...

- Переуступка долга: бухгалтерские проводки

Лиц в обязательстве ведется с использованием счета 76 "Расчеты с разными дебиторами и кредиторами", к которому может... быть открыт отдельный субсчет "Расчеты...) предназначен счет 62 "Расчеты с покупателями и заказчиками" (счет 60 "Расчеты с поставщиками и подрядчиками...) могут быть использованы и соответствующие субсчета счета 76. Рекомендуем ознакомиться с материалами: - Энциклопедия...

- Как отразить в бухгалтерском учете выплату работнику материальной помощи?

... – Инструкция по применению Плана счетов). Расчеты с работниками, не связанные с оплатой труда, в... части начисления и выплаты материальной помощи, учитываются на счете 73 «Расчеты с персоналом по... организации или родственникам сотрудников, расчеты с ними отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами». Поскольку при налогообложении... членские взносы. Для учета расчетов с профсоюзом применяется счет 76 «Расчеты с разными дебиторами и кредиторами». При наличии письменных заявлений...

- Товарный кредит при упрощенной системе налогообложения

Целесообразно использовать в качестве промежуточного счета счет 76 "Расчеты с разными дебиторами и кредиторами". В этом случае... заимствования: по счету 66 "Расчеты по краткосрочным кредитам и займам", если... , или по счету 67 "Расчеты по долгосрочным кредитам и займам", если... включается соответственно в расходы и доходы организации-кредитора (п. 1 ст. 346 ... Произведены расчеты с поставщиком 60 51 600 000 Выписка банка по расчетному счету...

- Порядок документального оформления возврата бракованного товара поставщику

Поставщику претензионное письмо. Расчеты по претензиям учитываются на счете 76 "Расчеты с разными дебиторами и кредиторами", субсчет... 02 "Расчеты по претензиям... будут отражены следующие операции: Дебет 76 "Расчеты с разными дебиторами и кредиторами", субсчет 02 " ... ;Расчеты по претензиям" Кредит 90, ...

- «Подводные камни» кассового метода при УСН для исполнителя договора

Потерь заказчика по договору (кредитора), связанных с нарушением исполнителем (должником) принятых... удержания суммы неустойки при окончательном расчете с исполнителем, применяющим УСНО, последний... окончательном расчете с исполнителем работ, применяющим УСНО, заказчик удержал эту сумму и выплатил... их отражения согласно Плану счетов используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». Записи... »), а у кредитора – прочими доходами (п. 7 и 10.2 ПБУ...

- Списание дебиторской задолженности в виде аванса

Субсчета, открытые к счету 60 «Расчеты с поставщиками и подрядчиками»: 60-1 «Расчеты с поставщиками»; 60 ... на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Основания – абз... . 2 п. 77 Положения по ведению бухгалтерского учета и... учета «авансового» НДС использует счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-5 «НДС по авансам выданным... ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или...

- Учет цессии у ресурсоснабжающей организации

И одновременно прекращено обязательство управляющей компании; Дебет 51 Кредит 76 субсчет "Расчеты с... должниками" - произведена оплата требования должником (потребителем); Дебет 76, субсчет "Расчеты с... актив, может быть учтен на счете 76 "Расчеты с разными дебиторами и кредиторами" (смотрите также постановление... и одновременно прекращено обязательство управляющей компании; Дебет 51 Кредит 76 субсчет "Расчеты с...

... «Материалы»/соответствующий субсчет 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами», 23 «расходы вспомогательного производства... «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») * НДС поставщик вправе принять к вычету на основании счета... -фактуры перевозчика и...

СЧЕТ 76 «РАСЧЕТЫ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ»

На счете 76 «Расчеты с разными дебиторами и кредиторами» (табл. 2.10) отражается информация о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60-75: по имущественному и личному страхованию; претензиям; суммам, удержанным из оплаты труда работников предприятия в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов и др. (табл. 2.10).

К счету 76 «Расчеты с разными дебиторами и кредиторами» могут быть открыты следующие субсчета:

- 76-00 «Расчеты с прочими дебиторами и кредиторами»;

- 76-01 «Расчеты по исполнительным документам»;

- 76-02 «Расчеты по депонированной заработной плате»;

- 76-03 «Расчеты с жильцами по жилищным и коммунальным услугам»;

- 76-04 «Расчеты с профсоюзными организациями»;

- 76-05 «Расчеты с дочерними обществами»;

- 76-06 «Расчеты с зависимыми обществами»;

- 76-07 «Расчеты по причитающимся дивидендам и другим доходам»;

- 76-08 «Расчеты с физическими лицами»;

- 76-09 «Расчеты по претензиям»;

- 76-10 «Расчеты по имущественному и личному страхованию»;

Таблица 2.10

Счет 76 «Расчеты с разными дебиторами и кредиторами»

корреспондирует со счетами

|

По дебету |

По кредиту |

|

01 Основные средства |

01 Основные средства |

|

03 Доходные вложения в материальные ценности |

|

|

04 Нематериальные активы |

04 Нематериальные активы |

|

07 Оборудование к установке |

07 Оборудование к установке |

|

08 Вложения во внеоборотные активы |

|

|

10 Материалы |

10 Материалы |

|

11 Животные на выращивании и откорме |

|

|

15 Заготовление и приобретение материальных ценностей |

|

|

20 Основное производство |

19 Налог на добавленную стоимость по приобретенным ценностям |

|

21 Полуфабрикаты собственного производства |

20 Основное производство |

|

23 Вспомогательные производства |

|

|

25 Общепроизводственные расходы |

|

|

26 Общехозяйственные расходы |

26 Общехозяйственные расходы |

|

28 Брак в производстве |

28 Брак в производстве |

|

29 Обслуживающие производства и хозяйства |

|

|

43 Готовая продукция |

44 Расходы на продажу |

|

44 Расходы на продажу |

45 Товары отгруженные |

|

45 Товары отгруженные |

|

|

51 Расчетные счета |

|

|

51 Расчетные счета |

52 Валютные счета |

|

52 Валютные счета |

55 Специальные счета в банках |

|

55 Специальные счета в банках |

57 Переводы в пути |

|

58 Финансовые вложения |

58 Финансовые вложения |

|

60 Расчеты с поставщиками и подрядчиками |

|

|

62 Расчеты с покупателями и заказчиками |

Окончание табл. 2.10

|

По дебету |

По кредиту |

|

63 Резервы по сомнительным долгам |

|

|

66 Расчеты по краткосрочным кредитам и займам |

|

|

67 Расчеты по долгосрочным кредитам и займам |

|

|

70 Расчеты с персоналом по оплате труда |

|

|

71 Расчеты с подотчетными лицами |

|

|

73 Расчеты с персоналом по прочим операциям |

|

|

76 Расчеты с разными дебиторами и кредиторами |

|

|

86 Целевое финансирование |

79 Внутрихозяйственные расчеты |

|

90 Продажи |

91 Прочие доходы и расходы |

|

91 Прочие доходы и расходы |

94 Недостачи и потери от порчи ценностей |

|

97 Расходы будущих периодов |

96 Резервы предстоящих расходов |

|

98 Доходы будущих периодов |

97 Расходы будущих периодов |

|

99 Прибыли и убытки |

99 Прибыли и убытки |

- 76-11 «Расчеты по целевым сборам жилищно-коммунального хозяйства»;

- 76-12 «Расчеты по невыясненным суммам»;

- 76-13 «Расчеты с государственными органами»;

- 76-80 «Расчеты с прочими дебиторами и кредиторами».

На субсчете 76-01 «Расчеты по исполнительным документам» учитываются суммы, удержанные из заработной платы работников предприятия в пользу разных организаций и отдельных лиц на основании исполнительных документов и постановлений судебных органов. Удержанные суммы отражаются по кредиту субсчета 76-01 «Расчеты по исполнительным документам» в корреспонденции с дебетом счета 70 «Расчеты с персоналом по оплате труда», субсчет 01 «Начисленная заработная плата». Выплаченные или перечисленные суммы списывают с дебета субсчета 76-01 «Расчеты по исполнительным документам» в корреспонденции со счетами учета денежных средств. Возврат перечисленных ранее сумм в связи с отсутствием получателя отражается по кредиту субсчета 76-01 «Расчеты по исполнительным документам» в корреспонденции со счетами учета денежных средств. По истечении срока исковой давности задолженность по исполнительным документам списывается с дебета субсчета 76-01 «Расчеты по исполнительным документам» и относится на доходы организации (в кредит субсчета 91-01 «Прочие доходы»).

На субсчете 76-02 «Расчеты по депонированной заработной плате» учитываются суммы заработной платы, начисленные работникам, но не выплаченные в срок из-за неявки получателей. Суммы депонированной заработной платы перечисляются с дебета счета 70 «Расчеты с персоналом по оплате труда» (субсчет 04 «Заработная плата к выдаче») в кредит субсчета 76-02 «Расчеты по депонированной заработной плате».

Полученные из банка денежные средства на выдачу заработной платы, не выплаченные в срок, возвращаются в банк, который выдает их затем по первому требованию предприятий. Выплата депонированной заработной платы отражается по дебету субсчета 76-02 «Расчеты по депонированной заработной плате» в корреспонденции с кредитом субсчета 50-01 «Касса организации».

По истечении срока исковой давности депонентская задолженность списывается с дебета субсчета 76-02 «Расчеты по депонированной заработной плате» и относится на доходы организации (в кредит субсчета 91-01 «Прочие доходы»).

На субсчете 76-03 «Расчеты с жильцами по жилищным и коммунальным услугам» учитываются расчеты со съемщиками квартир и лицами, проживающими в общежитиях жилищно-коммунального предприятия. Суммы начисленной квартирной платы, а также причитающиеся суммы за жилье и коммунальные услуги с работников, проживающих в служебных помещениях, отражаются в сумме установленного тарифа для населения по дебету субсчета 76-03 «Расчеты с жильцами по жилищным и коммунальным услугам» в корреспонденции с кредитом счета 90 «Продажи», субсчет 01 «Выручка».

Суммы компенсаций из бюджета на покрытие предоставленных в соответствии с законодательством льгот гражданам отражаются по кредиту субсчета 76-03 «Расчеты с жильцами по жилищным и коммунальным услугам» в корреспонденции с дебетом счета 86 «Целевое финансирование», субсчет 01 «Средства бюджетов и государственных внебюджетных фондов».

По кредиту субсчета 76-03 «Расчеты с жильцами по жилищным и коммунальным услугам» отражаются также суммы, поступившие от квартиросъемщиков в корреспонденции с дебетом учета денежных средств или счета 70 «Расчеты с персоналом по оплате труда», субсчет 01 «Начисленная заработная плата», если задолженность по квартплате удерживается из заработной платы. Также начисленные суммы квартирной платы могут передаваться для оплаты другим структурным подразделениям организации, что отражается в корреспонденции с дебетом субсчета 79-09 «Внутрихозяйственные расчеты по прочим операциям».

При погашении задолженности работника по проживанию в общежитии за счет предоставленной организацией дотации субсчет 76-03 «Расчеты с жильцами по жилищным и коммунальным услугам» кредитуется в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям», субсчет «Иные расчеты».

На субсчете 76-04 «Расчеты с профсоюзными организациями» ведется учет членских взносов и использования средств профсоюзных организаций. Профсоюзные взносы удерживаются из заработной платы работников, что отражается по дебету субсчета 70 «Расчеты с персоналом по оплате труда» (субсчет 01 «Начисленная заработная плата») и кредиту субсчета 76-04 «Расчеты с профсоюзными организациями». Перечисление профсоюзных взносов отражается по дебету субсчета 76-04 «Расчеты с профсоюзными организациями» и кредиту счета 51 «Расчетные счета».

Поступление денежных средств от профсоюзных организаций на выплату материальной помощи и премий работникам отражается по кредиту субсчета 76-04 «Расчеты с профсоюзными организациями» в корреспонденции с дебетом счета 51 «Расчетные счета».

По дебету субсчета 76-04 «Расчеты с профсоюзными организациями» отражается начисление работникам выплат за счет средств, полученных от профсоюзных организаций, в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда» (субсчет 01 «Начисленная заработная плата») или с субсчетом 50-01 «Касса организации». За счет средств профсоюзной организации может быть оплачена стоимость выданной путевки, что отражается по дебету субсчета 76-04 «Расчеты с профсоюзными организациями» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты за путевки» (если путевка выдана работнику предприятия), или 76 «Расчеты с разными дебиторами и кредиторами», субсчет 08 «Расчеты с физическими лицами» (если путевка выдана неработающему пенсионеру).

На субсчетах 76-05 «Расчеты с дочерними обществами» и 76-06 «Расчеты с зависимыми обществами» отражается информация о состоянии расчетов с дочерними и зависимыми обществами, которые не предусмотрены комментариями к счетам 60-75.

На субсчете 76-07 «Расчеты по причитающимся дивидендам и другим доходам» учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества. Подлежащие получению (распределению) доходы отражаются по дебету субсчета 76-07 «Расчеты по причитающимся дивидендам и другим доходам» и кредиту субсчета 91-01 «Прочие доходы». Активы, полученные организацией в счет доходов, приходуются по дебету счетов учета активов и кредиту субсчета 76-07 «Расчеты по причитающимся дивидендам и другим доходам».

На субсчете 76-08 «Расчеты с физическими лицами» ведется учет расчетов с лицами, не являющимися работниками данного предприятия, в частности для приобретения путевок и т.д. Авансы, полученные от физических лиц, на данном субсчете не отражаются, для их учета используется счет 62 «Расчеты с покупателями и заказчиками», субсчет 02 «Расчеты по авансам полученным».

Стоимость путевок, реализуемых пенсионерам, отражается по дебету субсчета 76-08 «Расчеты с физическими лицами» в корреспонденции со счетами: 60 «Расчеты с поставщиками и подрядчиками», 90 «Продажи» (субсчет 01 «Выручка») или 91 «Прочие доходы и расходы» (субсчет 01 «Прочие доходы») в зависимости от выбранного способа учета путевок. Частичная оплата путевок за счет средств Фонда социального страхования учитывается по кредиту субсчета 76-08 «Расчеты с физическими лицами» и дебету счета 69 «Расчеты по социальному страхованию и обеспечению», субсчет «Расчеты по социальному страхованию». Если приобретение путевки осуществляется за счет средств профсоюзных организаций, то субсчет 76-08 «Расчеты с физическими лицами» кредитуется в корреспонденции с дебетом субсчета 76-04 «Расчеты с профсоюзными организациями». В случае частичной оплаты путевки за счет средств организации субсчет 76-08 «Расчеты с физическими лицами» кредитуется в корреспонденции с субсчетом 91-02 «Прочие расходы». Оплата части стоимости путевки физическим лицом в кассу организации отражается по кредиту субсчета 76-08 «Расчеты с физическими лицами» и дебету субсчета 50-01 «Касса организации».

Кроме того, на субсчете 76-08 «Расчеты с физическими лицами» отражается начисление налога на доходы физических лиц при выдаче лицам, не являющимся работниками предприятия, подарков (в случае превышения их стоимости над установленными нормами) в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы физических лиц».

На субсчете 76-09 «Расчеты по претензиям» учитываются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням, неустойкам.

По дебету субсчета 76-09 «Расчеты по претензиям» отражаются, в частности, расчеты по претензиям к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствиям цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок - в корреспонденции с субсчетами счета 60 «Расчеты с поставщиками и подрядчиками» или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщикам и подрядчикам счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками);

- к поставщикам материалов, товаров и к организациям, перерабатывающим материалы предприятия, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу - в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками»;

- к транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин - в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

- за брак и простои, возникшие по вине поставщиков и подрядчиков, в суммах, признанных плательщиками или присужденных судом - в корреспонденции со счетами учета затрат на производство;

- к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, - в корреспонденции со счетами учета денежных средств, кредитов;

- по неоплаченному в срок финансовому векселю на сумму номинала - в корреспонденции с субсчетом 58-04 «Векселя», на сумму процентов по векселю, пеней и штрафов - в корреспонденции с субсчетом 91-01 «Прочие доходы»;

- по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), - в корреспонденции с субсчетом 91-01 «Прочие доходы».

Поступление средств по расчетам по претензиям отражается по кредиту субсчета 76-09 «Расчеты по претензиям» в корреспонденции со счетами учета денежных средств или субсчетом 79-02 «Внутрихозяйственные расчеты по текущим операциям».

На субсчете 76-10 «Расчеты по имущественному и личному страхованию» отражаются расчеты по страхованию имущества и персонала организации, кроме расчетов по социальному и обязательному медицинскому страхованию.

Начисленные суммы страховых платежей отражаются по кредиту субсчета 76-10 «Расчеты по имущественному и личному страхованию» в корреспонденции со счетами учета затрат на производство (расходов на продажу) или других источников страховых платежей. В случае страхования работника в других страховых организациях по его заявлению страховые взносы могут удерживаться из заработной платы, что отражается по кредиту субсчета 76-10 «Расчеты по имущественному и личному страхованию» и дебету счета 70 «Расчеты с персоналом по оплате труда», субсчет 01 «Начисленная заработная плата».

Исчисленные страховые суммы перечисляются страховым организациям и отражаются по дебету субсчета 76-10 «Расчеты по имущественному и личному страхованию» и кредиту счета 51 «Расчетные счета» или субсчета 79-02 «Внутрихозяйственные расчеты по текущим операциям».

При наступлении страховых случаев начисление страхового возмещения отражается по дебету субсчета 76-10 «Расчеты по имущественному и личному страхованию» и кредиту счета 99 «Прибыли и убытки», субсчет «Потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности», получение возмещения - по кредиту субсчета 76-10 «Расчеты по имущественному и личному страхованию» и дебету счета 51 «Расчетные счета».

На субсчете 76-11 «Расчеты по целевым сборам жилищно-коммунального хозяйства» учитываются расчеты в случаях, когда предприятие, имеющее на своем балансе объекты жилищного фонда, осуществляет в соответствии с заключенными договорами сбор и перечисление денежных средств, полученных от жильцов за коммунальные услуги, организациям-поставщикам этих услуг. В кредит субсчета 76-11 «Расчеты по целевым сборам жилищно-коммунального хозяйства» относятся начисленные суммы платежей за коммунальные услуги в корреспонденции с субсчетом 76-03 «Расчеты с жильцами по жилищным и коммунальным услугам». По дебету субсчета 76-11 «Расчеты по целевым сборам жилищно-коммунального хозяйства» отражается в корреспонденции со счетами 51 «Расчетные счета» или 55 «Специальные счета в банках» перечисление денежных средств поставщикам коммунальных услуг.

На субсчете 76-12 «Расчеты по невыясненным суммам» отражаются расчеты по поступившим на счета суммам, по которым отсутствуют документы, позволяющие определить их назначение.

По кредиту субсчета 76-12 «Расчеты по невыясненным суммам» в корреспонденции со счетами учета денежных средств отражается поступление средств, которые в связи с отсутствием или задержкой документов нельзя отнести на другие счета расчетов.

По дебету субсчета 76-12 «Расчеты по невыясненным суммам» отражается списание невыясненной задолженности. При поступлении документов такая задолженность списывается на соответствующие расчеты в корреспонденции со счетами учета расчетов. При отсутствии документов по истечении срока исковой давности невыясненные суммы списываются в кредит субсчета 91-01 «Прочие доходы».

На субсчете 76-13 «Расчеты с государственными органами» ведется учет расчетов с административными и другими государственными органами.

Наложение на предприятие штрафа за административное правонарушение отражается в бухгалтерском учете по кредиту субсчета 76-13 «Расчеты с государственными органами» в корреспонденции с дебетом субсчета 91-02 «Прочие расходы». Сумма перечисленного штрафа отражается по дебету субсчета 76-13 «Расчеты с государственными органами» и кредиту счетов 51 «Расчетные счета», 50 «Касса» или 79 «Внутрихозяйственные расчеты» (если штраф погашается другими структурными подразделениями юридического лица).

Формирование расходов на приобретение лицензии (плата за рассмотрение заявления о выдаче лицензии, за выдачу лицензии, за выдачу копий лицензии и карточек, за проведение экспертного заключения и другие аналогичные расходы) отражается по кредиту субсчета 76-13 «Расчеты с государственными органами» в корреспонденции со счетом 97 «Расходы будущих периодов», субсчет «Лицензии». При оплате задолженность списывается с дебета субсчета 76-13 «Расчеты с государственными органами» в кредит счета 51 «Расчетные счета».

На субсчете 76-80 «Расчеты с прочими дебиторами и кредиторами» отражаются прочие расчеты с дебиторами и кредиторами.

Как отмечалось ранее, для учета расчетов по страхованию имущества или работников организации к счету 76 следует открыть субсчет «Расчеты по имущественному и личному страхованию». При этом страхование бывает двух видов: обязательное (в соответствии с требованиями законодательства) и добровольное (по решению организации).

Начисление страховых платежей отражайте по кредиту счета 76. Если вы застраховали имущество, которое используется в производственной деятельности организации, то суммы страховых платежей включайте в себестоимость продукции (работ, услуг) или в состав расходов на продажу:

Дебет 20 (23, 25, 26, 44) Кредит 76 - учтена в составе затрат сумма платежей по страхованию имущества.

Если вы застраховали имущество, которое используется для целей, не связанных с производственной деятельностью, то суммы страховых платежей учитывайте в составе прочих расходов:

Дебет 91-2 Кредит 76 - учтена в составе прочих расходов сумма страховых платежей.

Перечисление страховых платежей учитывайте по дебету счета 76. Сумму начисленных платежей вы можете выплатить страховой организации из кассы или перечислить с банковского счета:

Дебет 76 Кредит 50 (51, 52) - перечислены платежи по договору страхования.

При наступлении случая, от которого страховалось имущество организации (например, пожара), вы имеете право на получение страхового возмещения. Сумму страхового возмещения, поступившую в кассу, на расчетный или валютный счет, в учете отразите записью:

Остаточную стоимость имущества, утраченного в результате наступления страхового случая, нужно списать:

Дебет 76 Кредит 01 (10, 41, 43) - списана остаточная стоимость застрахованного имущества.

Если имущество, пострадавшее в результате страхового случая, можно отремонтировать, то связанные с этим расходы вы также должны отнести за счет страхового возмещения:

Дебет 76 Кредит 20 (23, 25, 26, 29) - списаны расходы по восстановлению застрахованного имущества.

Если по условиям договора страхования потери или часть потерь не подлежат компенсации за счет страхового возмещения, то они считаются чрезвычайными расходами вашей организации. На сумму таких потерь нужно сделать проводку:

Дебет 99 Кредит 76 - учтена в составе чрезвычайных расходов сумма потерь от страхового случая.

Если сумма страхового возмещения превышает потери организации от порчи или утраты имущества, то сумма такого превышения считается чрезвычайным доходом. На сумму этого превышения сделайте в учете запись:

Дебет 76 Кредит 99 - учтена сумма превышения страхового возмещения над потерями, понесенными в результате порчи или утраты имущества.

Пример 2.23.

Разберем пример. ООО «Каулин» застраховало помещение своего склада на случай пожара. Сумма страхового возмещения при наступлении страхового случая составляет 600 000 руб. В период действия договора страхования на складе возник пожар, и помещение склада пострадало. Страховая организация выплатила сумму страхового возмещения в соответствии с договором в полном объеме.

Ремонт помещения склада ООО «Каулин» осуществляло собственными силами. Стоимость ремонта составила 460 000 руб., в том числе:

- 354 000 руб. - стоимость материалов (в том числе НДС - 54 000 руб.);

- 106 000 руб. - затраты на оплату труда работников, занятых на ремонтных работах (включая сумму обязательных страховых взносов).

При этом бухгалтер ООО «Каулин» должен сделать следующие проводки:

Дебет 51 Кредит 76 - 600 000 руб. - получена сумма страхового возмещения;

Дебет 10 Кредит 60 - 300 000 руб. (354 000 - 54 000) - приобретены материалы для ремонтных работ;

Дебет 19 Кредит 60 - 54 000 руб. - учтена сумма НДС по приобретенным материалам;

Дебет 60 Кредит 51 - 354 000 руб. - оплачены полученные материалы;

Дебет 20 Кредит 10 - 300 000 руб. - переданы материалы на производство ремонтных работ;

Дебет 20 Кредит 69, 70 - 106 000 руб. - начислены оплата труда и обязательные страховые взносы;

Дебет 76 Кредит 20 - 406 000 руб. (300 000 + 106 000) - списаны за счет страхового возмещения расходы по ремонту склада;

Дебет 76 Кредит 19 - 54 000 руб. - списана за счет страхового возмещения сумма НДС по приобретенным для ремонта материалам;

Дебет 76 Кредит 99 - 140 000 руб. (600 000 - 460 000) - превышение суммы страхового возмещения над понесенными потерями учтено в составе чрезвычайных доходов.

Далее отметим, что начисление и перечисление страховых взносов при страховании работников организации отражайте в учете аналогично тому, как вы отражаете начисление и перечисление взносов при страховании имущества. При наступлении страхового случая застрахованному работнику организации полагается выплата соответствующего возмещения. Сумму страхового возмещения, поступившую в кассу, на расчетный или валютный счет, отразите в учете записью:

Дебет 50 (51, 52) Кредит 76 - поступила сумма страхового возмещения.

Сумму этой выплаты следует начислить проводкой:

Дебет 76 Кредит 73 субсчет «Расчеты по договору страхования» - начислена сумма страхового возмещения, причитающаяся по договору страхования работника.

При выплате полученного возмещения застрахованному сотруднику организации необходимо в учете сделать запись:

Дебет 73 субсчет «Расчеты по договору страхования» Кредит 50 (51) - сумма страхового возмещения выдана сотруднику организации.

Для учета расчетов по претензиям, предъявленным вашей организацией поставщикам, подрядчикам и другим организациям, откройте к счету 76 субсчет «Расчеты по претензиям». При этом организация может выставить поставщику (подрядчику) претензию, например, в следующих случаях:

- при выявлении арифметической ошибки в счете, поступившем от поставщика (подрядчика);

- при выявлении недостачи ценностей, поступивших от поставщика (сверх предусмотренных в договоре величин);

- при несоблюдении поставщиком (подрядчиком) договорных обязательств.

Суммы, на которые вы предъявляете претензии поставщикам (подрядчикам), отнесите в дебет счета 76. Так если вы перечислили поставщику денежные средства в порядке предварительной оплаты и обнаружили арифметическую ошибку при проверке полученных от него счетов, ваша организация вправе выставить претензию: Дебет 76 Кредит 60 субсчет «Расчеты по авансам выданным» - отражена сумма выставленной поставщику претензии.

Если вы выявили ошибки в счете поставщика после оприходования полученных ценностей, то на сумму выставленной претензии сделайте запись:

Дебет 76 Кредит 10 (41) - отражена сумма претензии, выставленной поставщику товарно-материальных ценностей.

Если ваш партнер нарушил договорные обязательства, то вы имеете право взыскать с него пени, штрафы, неустойки, установленные договором. В учете это отражается проводкой:

Дебет 76 Кредит 91 -1 - отражена в составе прочих доходов сумма штрафов, пеней, неустоек, выставленных контрагентам и признанных ими (присужденных судом).

Если же ваш обслуживающий банк ошибочно списал денежные средства с вашего расчетного, валютного или специального счета, то сумму этих средств отразите в учете проводкой:

Дебет 76 Кредит 51 (52, 55) - отражена сумма денежных средств, ошибочно списанных со счета.

Поступления средств в счет удовлетворения претензий отражайте по кредиту счета 76:

Дебет 50 (51, 52) Кредит 76 - поступила сумма в оплату ранее признанной (присужденной) претензии.

Пример 2.24.

Проанализируем пример. ООО «Каулин» заключило договор с ООО «Рита» на поставку материалов. Всего было поставлено материалов на сумму 120 000 руб. (без НДС). Материалы были оплачены авансом. В процессе их оприходования было выявлено, что качество материалов не соответствует установленным требованиям. Организация выставила ООО «Рита» претензию на сумму 15 000 руб. Однако ООО «Рита» признало претензию только в сумме 13 000 руб. Оставшаяся сумма претензии не подлежала взысканию с ООО «Рита», так как материалы стоимостью 2000 руб. потеряли качество по вине покупателя - ООО «Каулин». В результате бухгалтер ООО «Каулин» должен так отразить расчеты по претензии, выставленные ООО «Рита»:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 - 120 000 руб. - перечислен поставщику аванс в счет предстоящей поставки материалов;

Дебет 76 Кредит 60 субсчет «Расчеты по авансам выданным» - 15 000 руб. - отражена сумма выставленной поставщику претензии;

Дебет 51 Кредит 76-13 000 руб. - оплачена признанная поставщиком претензия;

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 76 - 2000 руб. - учтена сумма выставленной ранее поставщику претензии, не подлежащей взысканию.

Подчеркнем, что для учета сумм дивидендов и других доходов (например, доходов, полученных по договору о совместной деятельности), которые причитаются вашей организации, необходимо открыть к счету 76 субсчет «Расчеты по причитающимся дивидендам и другим доходам». При этом сумму начисленных дивидендов (доходов) относите в дебет субсчета 76:

Дебет 76 Кредит 91-1 - отражена сумма причитающихся дивидендов и других доходов.

При получении денежных средств или других активов в счет причитающихся вам доходов делайте запись по кредиту счета 76:

Дебет 50(51, 52) Кредит 76 - поступили денежные средства в счет причитающихся дивидендов и других доходов.

Также отметим, что когда работник не может получить зарплату в назначенный день, сумма, причитающаяся работнику, депонируется (сдается в банк). Для учета расчетов по депонированным суммам откройте к счету 76 субсчет «Расчеты по депонированным суммам». Депонированные суммы оплаты труда проводите по кредиту счета 76:

Дебет 70 Кредит 76 - учтена депонированная сумма оплаты труда.

При выплате работнику заработной платы, которая была депонирована, сделайте проводку по дебету счета 76:

Дебет 76 Кредит 50 (51) - выплачена работнику депонированная сумма оплаты труда.

В целом учетными регистрами дебиторской задолженности являются бухгалтерские документы раскрывающие обороты предприятия с контрагентами. Например, карточки счетов 62, 76, 70, 60, 75 и т.д. Кроме того, дебиторская задолженность отражается в оборотно-сальдовой ведомости по вышеуказанным счетам. Оборотно-сальдовая ведомость является наиболее наглядной для отражения расчетов с контрагентами и договорами по счетам 62 и 76.

Также важным моментом грамотного учета дебиторской задолженности является формирование актов сверок с контрагентами, которые помогают, подтвердить наличие самой задолженности и ее уровень.

Субсчета бухгалтерского счета 76:

76.01.1 — Расчеты по имущественному и личному страхованию

76.01.2 — Платежи (взносы) по добровольному страхованию

76.01.9 — Платежи (взносы) по прочим видам страхования

76.02 — Расчеты по претензиям

76.03 — Расчеты по причитающимся дивидендам и другим доходам

76.04 — Расчеты по депонированным суммам

76.05 — Расчеты с прочими поставщиками и подрядчиками

76.06 — Расчеты с прочими покупателями и заказчиками

76.09 — Прочие расчеты с разными дебиторами и кредиторами

76.21 — Расчеты по имущественному и личному страхованию (в валюте)

76.22 — Расчеты по претензиям (в валюте)

76.25 — Расчеты с прочими поставщиками и подрядчиками (в валюте)

76.26 — Расчеты с прочими покупателями и заказчиками (в валюте)

76.29 — Прочие расчеты с разными дебиторами и кредиторами (в валюте)

76.41 — Расчеты по исполнительным документам работников

76.49 — Расчеты по прочим удержаниям из заработной платы работников

Учет на бухгалтерском счете 76

Учет на счете 76 осуществляется в случае возникновения ситуаций, не относящихся к счетам 60 - 76. Это расчеты по выставленным и полученным претензиям и страховым суммам.

На счете 76 отражаются операции по судебным, исполнительным и прочим распорядительным документам.

Субсчет 76.02 Проводки

На счете 76.02 отражается депонирование заработной платы, которая не была вовремя получена сотрудниками.

Типовые проводки с использованием счета 76.02

Дебет 70.04 Кредит 76.02 - перечислена сумма депонированной зарплаты

Дебет 51 Кредит 76.02 - невыплаченные денежные средства перечислены на банковский счет

Счет 76 АВ

Аванс - это сумма, полученная поставщиком до отгрузки товара. С получением предоплаты налогоплательщик обязан перечислить сумму НДС в бюджет.

Счет 76 АВ бухгалтерского учета используется для начисления НДС по полученным авансам.

В течение 5 дней поставщик выставляет счет-фактуру, один экземпляр которого направляет покупателю.

Пример 1. Отражение НДС по предоплате по счету 76.АВ

ООО «Калина» получило предварительную оплату от покупателя в размере 94 400 руб. В счёт предоплаты были отгружены товары. НДС = 94 400 х 18% : 118% = 14 400 руб.

Проводки:

|

Дебет |

Кредит |

Сумма проводки, руб. |

Основание |

|

|

Получен аванс от покупателя |

Выписка банка |

|||

|

Начислен НДС с аванса |

Книга продаж, платёжное поручение |

|||

|

ООО «Калина» отгрузила товар |

Накладная |

|||

|

НДС по реализации |

Накладная |

|||

|

Зачет предварительной оплаты |

Бухгалтерская справка |

|||

|

НДС принят к вычету |

Книга продаж |

Типовые проводки:

|

Дебет |

Кредит |

Описание |

Документ |

|

Списаны реализационные расходы, возникшие в связи со страховым случаем |

Договор страхования |

||

|

Учтена сумма претензии по вине поставщика |

Претензия |

||

|

Удержано по исполнительному листу |

Исполнительный лист |

||

|

Оприходованы ценные бумаги в счет дивидендов |

Протокол решения собрания |

Пример 2. Отражение операций по претензиям

Между ООО «Калина» и ООО «Малина» заключен договор на поставки.

По итогам месяца ООО «Калина» осуществило поставку на сумму 800 000 руб. на условиях полной предоплаты.

По факту приемки партии товара на складе ООО «Малина» был выявлен брак.

ООО «Малина» выставлена претензия на сумму 90 000 руб.

ООО «Калина» удовлетворило поступившую претензию частично:

сумма 22 000 руб. не была возмещена;

оставшаяся сумма претензии в размере 68 000 руб. была удовлетворена.

Проводки:

|

Дебет |

Кредит |

Описание |

Сумма |

76 счет бухгалтерского учета — это специальный счет, который используется организациями для проведения расчетов с прочими контрагентами, а также для отражения операций, не подлежащих учету на счетах 60-75. Какие виды операций учитываются на счет 76 и какими проводками они отражаются — об этом Вам расскажет наша статья.

Обычно, количество субсчетов на 76 достаточно велико, их список представлен ниже:

Использование счета 76

Учет на счете 76 осуществляется в случае возникновения ситуаций, не описанных в пояснении к счетам 60-76. К таким операциям, как правило, относят расчеты по выставленным и полученным претензиям и страховым суммам. Также на данном счете проводят учет удержаний согласно судебных, исполнительных и прочих распорядительных документов.

Рассмотрим типовые проводки:

Учет операций страхования

В марте 2015 АО «Максимум» заключило договор со страховой компанией «Статус»:

- предмет договора — страхование помещений производственного цеха №5 на случай пожара;

- сумма страхового возмещения — 741.300 руб.

В августе 2015 в помещении цеха №3 случился пожар. В связи с устранением последствий пожара и необходимостью проведения последующего ремонта помещения, АО «Максимум» были понесены расходы:

- на материалы — 402.500 руб., НДС 61.398 руб.;

- на оплату труда производственных рабочих, которые были заняты устранением последствий пожара и проведением ремонта (в т.ч. страховые взносы) — 241.400 руб.

СК «Статус» осуществила выплату по страховому случаю в полном объеме.

В учете АО «Максимум» данные операции были отражены следующими записями:

| Дт | Кт | Описание | Сумма | Документ |

| 76.01 | Зачисление средств от СК «Статус», полученных в счет погашения задолженности по страховому возмещению | 741.300 руб. | Банковская выписка | |

| 10 | Учтена сумма материалов, затраченных на устранение последствий пожара и проведение ремонта в цеху №5 (402.500 руб. — 61.398 руб.) | 341.102 руб. | Товарная накладная | |

| 19 | Отражена сумма НДС по приобретенным материалам | 61.398 руб | Счет-фактура | |

| Перечислены средства поставщику в счет оплаты за полученные материалы | 402.500 руб. | Платежное поручение | ||

| 20 | 10 | Отражена передача материалов на устранение последствий пожара и проведение ремонта в цеху №5 | 341.102 руб. | Акт списания материалов |

| 20 | (69) | Отражена сумма расходов на оплату труда производственных рабочих, которые были заняты устранением последствий пожара и проведением ремонта (в т.ч. страховые взносы) | 241.400 руб | Ведомость начисления заработной платы |

| 76.01 | 20 | Расходы на устранение последствий пожара и проведение ремонта в цеху №5 списаны за счет полученного возмещения от СК «Статус» (341.102 руб. + 241.400 руб.) | 582.502 руб. | Договор страхования |

| 76.01 | 19 | Расходы по НДС от стоимости материалов списаны за счет страхового возмещения, полученного от СК «Статус» | 61.398 руб. | Договор страхования |

| 76.01 | Отражена сумма полученных доходов в виде разницы между возмещением, полученным от СК «Статус», и затратами, понесенными на устранение последствий пожара и проведение ремонта в цеху №5 (741.300 руб. — 582.502 руб.) | 158.798 руб. | Договор страхования, оборотно-сальдовая ведомость |